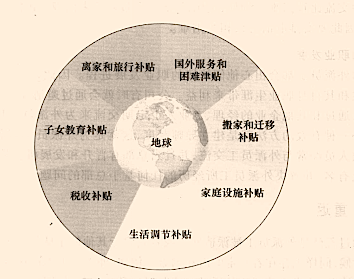

对于一家跨国公司而言,很多不同国家的企业和员工都会面对薪酬压力。在为外派管理人员和专业人员建立薪酬制度时,我们必须将各种不同的法律、生活成本、税收政策和其他方方面面的因素考虑进来。甚至是母国货币的浮动也要跟踪,并且本国货币汇率的上升或下降也要进行调整。在考虑所有的因素后,我们还要对员工的住宿费用:孩子的教育费用和他们与家庭成员的交通费用给予必要的补偿。由于要考虑各种不同的因素,国际薪酬制度变得十分复杂。典型的为外派员工所设计的国际薪酬计划的主要组成部分如下图所示,我们注意到它包括了很多不同的事项。我们将在下面讨论两种主要的国际薪酬方法。

资产负债表法

很多跨国企业使用资产负债表法来为国际员工建立薪酬计划,该方法使执行国际性任务的成本与在母国执行相同任务的成本相等。资产负债表方法是基于几个重要的假设,我们将在下面讨论。

母国参考值

一项合适的薪酬制度使国际员工的薪酬与在母国相同性质的薪酬保持在一个合适的程度。我们可以获得各种不同的指数,基于这些指数的计算,向国际员工提供特殊的津贴可以使他们至少维持在母国时相同的生活水平。

有些跨国企业会使用总额法,该方法就是个人的薪酬不管在哪个国家工作都是一样的。但实际上,企业必须经常做出调整和提供津贴以应付明显不同的生活成本。这种方法用于短期的国际任务会更加成功。

报酬与任务持续期

资产负债表法一般是基于国际任务持续2—3年这个假设来确定外派员工报酬的。设计国际薪酬计划时是为了使外派员工能在几年内完整地完成整个任务,直至他们重返母国的薪酬项目当中。因此,那些为国际任务所构造的“临时”薪酬计划必须能够让外派员工很容易地重返母国的薪酬和津贴计划。当然,国际员工会在母国退休,因此退休金和退休津贴也要基于母国标准。

国际市场法

越来越多的国际组织认识到向国际员工提供薪酬需要有广阔的视野。在很多大型国际企业里,主要的行政人员在他们的职业生涯中会到很多不同的地区和国家工作。这些行政人员会从世界的一个地方转移到另外一个地方,然后回到企业总部。因为对这些国际管理人员的高要求,他们几乎建立了自己的薪酬“国际市场”。

不像资产负债表法,国际市场法会把国际任务当做一项持续的任务而不是临时性的,并且认为国际任务使员工去到不同的国家并逗留不同的时间。该方法在提供诸如保险津贴和重定居费用(不管该员工派去那个国家)等核心报酬时会显得更加复杂。但由于考虑到在东道国、母国和总部所在国的费用,将工资限定在一个适当的水平会变得更加复杂。更进一步,我们也承认基于表现的激励性报酬和分派性报酬在不同的国家也是不同的。因此,这种薪酬国际市场法需要更大的灵活性、更详细的分析和更多的行政努力。

税收关注

很多国际企业的薪酬计划通过使用税收平衡计划使外派人员避免出现负税收的结果。在该计划下,企业通过预计员工当年应缴的美国税收总数来下调员工的基础收入。因此员工只需要缴纳国外的税。税收平衡表可以确保外派人员不会比他们在美国时多交或少交税。由于各国的税收法律和税率都是不同的,因此确定税收平衡是十分复杂的。

全球福利

不同国家的福利待遇是不同的,如休假时间就有明显的不同。在130多个国家里,只有美国、澳大利亚和埃塞俄比亚不提供带薪产假。在欧洲,一年平均有36天的假期,而在美国和加拿大每年平均的假期比很多发达国家都要少。

健康保健福利在全世界范围内也有很大不同。很多国家包括英国和加拿大都有全国性健康服务,而其他的国际性企业和向外派人员提供特殊的医疗保险时能够从私人机构得到健康保健。对于那些在欠发达国家工作的国际员工来说,安排私人的医疗保健是十分重要的,因为欠发达国家的医疗设施和治疗质量与发达国家有很大差距。