企业需要有一套务实的程序来计算和分析员工的离职成本,特别是高层管理人员,要把雇用、培训、发展员工的成本作为一种投资对待。这种投资与公司的其他资源一样需要加以评估。人力资源的成本计算的目标不仅在于计算出相关成本,而且在于开发方法和程序,通过管理更多的可控制成本来降低人力资源成本。

离职问题,并不是在企业中所有地方都同等的重要,并且在离职率非常高的人才库中,或者离职率是一个很大的风险,威胁到组织的收入或者关键资源时(如离开的员工带走顾客,或他们有特殊的知识),密切并且精确地跟踪离职率是很有意义的。如果分析是错误的,即使有严谨的逻辑和正确的计算都可能会造成错误。

当一个员工永久性地离开组织,即为离职(turnover)。这里的离职定义没有包括组织内调动或短期停工。任何时期内的离职率的百分比可由下面的公式来计算:

(每一时期的离职人数/平均员工数)×100%

在美国,例如,月离职率平均值约为1%,年均约为12%”,然而,这个数字可能包括了可控制离职(可由组织控制的)和不可控制的离职。可控制的离职是员工自愿离开,而不可控制则是非自愿的(例如,退休、死亡或配偶迁移)。此外,当员工的离职能为组织带来好处时,离职是有利的,而当离开的员工是组织极力想要挽留的人才时,离职是不利的。

很难代替的高绩效员工的离职就是不利的离职,很容易取代的低绩效员工的离职就是有利的离职。因此,在分析离职时,重要的问题不是多少人离职,而是在职员工对离职员工的替代性及其工作绩效。

在计算员工离职成本时,首先要确定离职的总成本,然后再估计那些可控制的不利离职的成本百分比(这些不利离职会给公司带来净损失,因而公司尽力避免此类离职)。因此,如果离职总成本是1 000 000美元,且50%的离职是可控制的不利离职,则500 000美元就是“1期”的测量基线,要确定“2期”以前与采取的策略相关的经济净收入,就要拿“2期”的总收入700 000美元减去离职率降低的执行成本50 000美元,再减去“1期”的离职成本(500 000美元)。在这个例子中,这家公司的净收入是150 000美元,下面让我们看看总成本数据是如何导出的。

在基本离职成本模型中存在着三大成本要素:离开成本、替换成本和培训成本。本文仅分析三大类别中每个类别的成本要素,需要深入研究计算模型目标的读者可以查阅已有的更详细的公式。

1.离开成本

下面是离开成本的4个成本要素:

(1)离职面谈,包括面谈者的时间成本和离职者的时间成本。

(2)与职务终止有关的行政职责,如员工工资表的清除、福利的终止、公司设备的归还等。

(3)离职津贴(如果有的话)。

(4)增加的失业税。这是在美国经营的公司必须考虑的问题。这种增长可能源于双方中的任何一方,或是两方。首先,在以每家公司的离职率来计算失业税的州,高离职率将会导致更高的失业税率。如假设年离职率为10%的公司缴纳的失业税按2007年员工平均工资7 000美元的5%计算,而在2008年,因为离职率急升到15%,该公司所缴纳的失业税就上升到5.5%。其次,离职员工的替换会导致额外失业税的产生。因此,一家有500名员工的公司在一年中无人离职的情况下,所缴纳的失业税应按照500位员工每人年薪7 000美元的情况付税。一家离职率为20%的公司应该按照600位员工每人年薪7 000美元的情况支付失业税。

这4条成本要素的总额就是该公司的离开成本。

2.替换成本

与替换离职员工相关联的有8个成本要素:

(1)沟通工作的有效性。

(2)雇用前的行政职能,如接受申请、审查简历。

(3)就职前面谈或多次面谈。

(4)测试或其他类型的评估程序。

(5)如情况允许,召开全体员工会议,讨论是否需要补充人员,重审工作分析和工作说明,收集应聘者的信息,最终达成雇用决定。

(6)车旅费用,如所有申请者的旅行费用加上所有新员工的搬迁费用。

(7)雇用后的信息获取与传播,如新员工任职前的所有活动。

(8)有可能要进行体检,内部体检或外包体验。

这8项要素的总和就是替换离职者的总成本。

3. 培训成本

离职的培训成本包括以下三个要素:

(1)信息性文献(如员工手册)。

(2)正式培训计划中的讲授。

(3)员工任务的讲授(如在岗培训)。

这三个成本要素的总和构成了培训离职替换者的总成本。

注意两个重要的方面:第一,如果存在一个重要的正式入职培训计划,则每位替换离职者的成本应该包括在第一成本要素即信息文献中,此成本应当反映每个人创建文献的分期成本,而不仅仅是文献的传递。不要包括入职培训计划的总成本,除非100%的成本都能归因于职员离职。

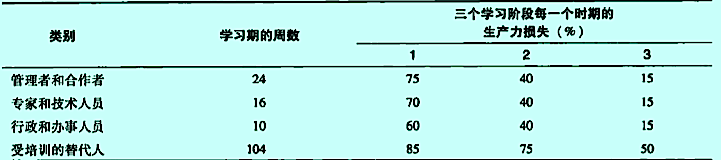

第二,员工离职的最主要的成本就是在学习期间生产力的降低。与员工离职培训相关联的主要成本一般不包含正规培训方案和为员工安排的培训中的授课成本,因为在雇用情景中经常找不到正式的工作测量方案。因此,不可能准确地计算学习期的生产力损失的美元数额,如果确实存在这种方案,则多种方案都包括此成本。例如,主要的经纪人公司就对此问题做出了一个正式的工作测量研究,它的报告结果如下表所示。底线是我们在培训成本计算中要保守一些,以便我们可以支持所有得出的数据。

表:4个工作类别在3个学习阶段中每个时期的生产力损失(注:尽管公司成本一般仅在第一年发生,但被培训的替代者的平均学习期是两年,直到第二年年底被培训的替代者的工作才能达到满额生产力。)

表:4个工作类别在3个学习阶段中每个时期的生产力损失(注:尽管公司成本一般仅在第一年发生,但被培训的替代者的平均学习期是两年,直到第二年年底被培训的替代者的工作才能达到满额生产力。)

4.生产力与经营损失成本

在生产力损失和经营损失成本的计算中务必注意员工离职的全部成本,如果你所在的组织可以正确计算这些数据。下面7个额外的元素应该纳入计算。

(1)假期的额外加班(工资+福利×加班时数)。

(2)额外暂时性帮助的成本(工资+福利×需支付的时数)。

(3)由于空缺而省下的工资与福利(这些在离职总成本数中扣除)。

(4)新员工在学习过程中降低的生产力(工资+福利×学习期的长度+降低的生产力的百分比)。

(5)剩余员工由于士气低迷而损失的生产时间的成本(工作小组浪费的总时间×工资+单个员工福利×天数)。

(6)由于离职而损失的顾客、销量和利润成本(估计的顾客数量×损失每位消费者的毛利率×边际利润百分比)。

(7)额外员工离职的费用(如果一个额外的员工离开,成本等于每个人离职的总费用)。

5.离职总成本

三个要素成本——离开、替换和培训的总和代表了某时期的员工离职总成本。另外一些因素也可以计算在内,如离职者和替代者之间的不可弥补的绩效差异,但这些是本文范围之外的问题。

应记住的是,计算离职成本的目的是改进管理决策。一旦知道离职数据,管理者在承受当前的离职成本与为降低离职制定策略之间进行选择时,就有一个重要的数据依据。这可能包括如下一些活动:任命一个特权人物,来帮助建设一种支持性的文化和员工承诺;提供现实工作预览;以及让管理人员和主管对离职负责;进行和跟进员工调查;为留住高绩效人才制定绩效分配奖赏制度。

以一个简单的、提高留职率的非财务策略为例。Nations Bank的管理者们发现内勤人员的自愿离职比银行其他部门要高。在进行了一对一的沟通之后,银行降低了25%的自愿离职率。这是如何做到的呢?让一线经理在休息时间(例如,下午1点)会见夜班员工并向他们充分说明他们之前没有察觉到的利益。得到培训的管理者以一种处理问题的方式与员工沟通,而不是简单地“告知与劝说”,并且他们的努力得到了回报。

想想满负荷的离职成本,它不仅包括离开和替换成本,还包括离职员工的领导和关系损失,处于学习期新员工的低下生产力和同事引导他的时间,这些因素的综合作用可能花费离职人员薪水的150%或者更多。在安永会计师事务所,这是填补一个年轻审计员留下的空缺的成本。事实上,制药巨头公司默克公司发现离职成本是支付年薪的1.5~2.5倍,因工作而异。

从过程的角度而言,该领域很明显地存在着企业管理者为其组织创造赢利的机遇。组织预算给员工离职成本的运用提供了机会,组织可以把降低员工离职成本视作一种能带来有形经济收益的有效管理手段。因此,当一线经理抱怨他们不能填补职位空缺或他们没有足够的人手来组织新的招聘时,这是谈话的良机。如何做呢?将重要岗位员工的离职成本与组织实现长期战略目标的能力联系起来。