学术人员常常利用连续性研究(succession study)来评价领导对组织业绩的作用。要恰如其分地解释连续性研究的结果,必须考虑几个相关因素。忽略这些因素,就会导致错误的结论,而这种情形巳经出现在两个被广泛引用的连续性研究中,一个是利伯森和奥康纳(1972)的,另一个是萨兰西克和普费弗(1977)的。他们的结论被研究人员错误地加以解释,并当作证据,用来证明领导没有直接影响组织的结果(Meindl等,1985)。有些组织行为学家尽管认为领导对业绩有重大影响,也仍然引用这两项研究作为反面证据。然而,我们相信,恰当地解释现有的连续性研究,得出的结论应当是:高层管理者对公司业绩有着直接的、重要的作用。

因此,本文的目的之一,就是要全面评价存在于连续性研究解释中的问题。我们的目的是确定领导是否会影响组织的业绩,同时强调高层领导的重要性,高层领导作为一个课题,应当拥有自己的理论和特定的方法体系。本文的计划是:(1)对下述观点的概念和实证基础进行严密的检验,即领导不是组织业绩的一个重要的决定性因素;(2)提出建议,发展管理型领导理论,该理论与理解高层领导者如何对组织业绩产生直接的、重要的影响有关。

管理者连续性研究

那些认为高层领导者对组织业绩的影响微乎其微的观点建立在非常小的数据基础上:通常完全依赖于利伯森和奥康纳及萨兰西克和普费弗(1977)的研究,偶尔也会参考有关运动团队的研究。这些研究利用连续性分析手段来表明领导的微小作用,所以本部分将对其进行仔细分析和认真评价。

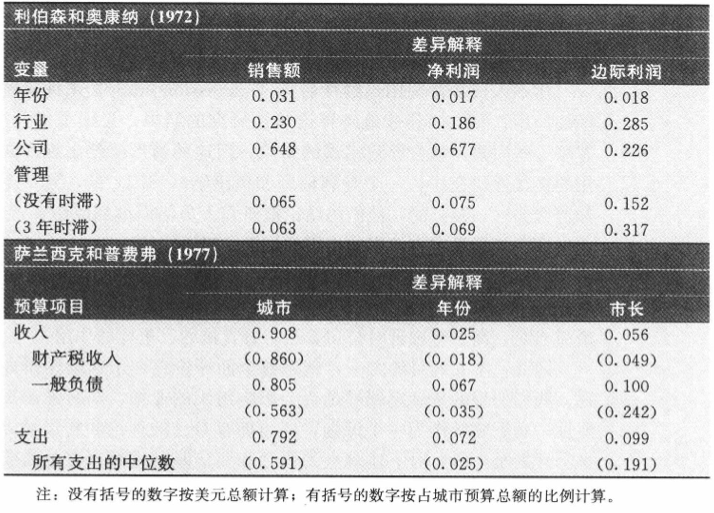

在对13个行业167家公司20年间的情况进行的研究中,利伯森和奥康纳(1972)分析了与CEO或董事会主席有关的销售额、利润和边际利润的变化。他们将业绩差异归于年份、行业和公司影响3个因素,并连续比较这3个因素的作用,其比较结果汇总体现在表1中。他们发现,领导(管理)占业绩差异的比例远远小于行业和公司。不考虑时滞,领导的作用幅度从销售的6.5%到边际利润的15.2%。这些数据使得利伯森和奥康纳及后来的研究人员在解释公司业绩时,强调环境的重要性远胜于领导。然而,即使没有时滞,考虑到样本公司规模差异的影响,领导仍然占净利润方差的7.5%。对大多数公司来说,这意味着一笔巨款,值得他们(和我们)对高层领导进行充分的思考。如果看一看不受规模限制的边际利润,就会发现,领导占了3年时滞方差的32%。后一结果表明,管理型领导对组织业绩的作用非常大。

表1:管理者连续性研究

表1:管理者连续性研究

萨兰西克和普费弗(1977)关注的焦点是市长对2项收入和8项支出变量的影响。他们研究了1951—1968年间美国的30个城市,纳入分析范畴的市长总数达到172个。他们研究了城市、年份和市长对以下多个因变量的相关影响,它们是:财产税收入、一般负债、8个支出变量(如警察、消防、高速公路等)。当预算变量按美元总量计算时,市长的影响很有限,大约为10%(见表1);然而,由于城市规模的重大影响(尽管理论上该影响是微不足道的),这些结果产生了误导。为控制规模的影响,预算变量按照占预算总额的百分比计算,此时,市长的作用超过了24%。当规模得到控制时,市长对财产税收入的作用保持稳定,只是略微下降了0.7%,这被认为是选民对他们需缴纳的税种产生了直接的影响。当城市的规模得到控制时,市长对支出中位数的影响从9.9%增至19.1%。

其他2个管理者连续性研究值得赞扬,因为它们尝试解释了大量的方法论上的问题。韦纳和马奥尼(Weiner & Mahoney,1981)抽查了193家制造类企业,研究了它们19年间CEO变动产生的作用。在有效地控制了规模和顺序的影响之后,他们发现,CEO对主要的组织变量有着重大的影响。例如,职位(也就是领导)占了利润指标(利润/总资产)差的43.9%,也占了股价差异的47%。在一个以卫理公会(Methodist)的牧师为样本的研究中,史密斯、卡森和亚历山大(Smith,Carson & Alexander,1984)试图评价有效领导者对组织业绩的作用。他们将有效领导者与其他领导者区别开来,以判定领导是否提升了组织业绩。尽管在牧师服务的第一年里,教堂的表现作为控制性变量,占了差异的很大部分(中位数 R²=0.701),领导变量(有效领导者/其他领导者)极大地提高了所有的5个相关业绩变量的预期值。此外,该研究之所以令人称道,还因为它注意了潜在的影响因素,如确保所有变量序列相互独立,根据通货膨胀调整了有关数据,研究了时滞延长的影响。

简而言之,在适当纠正了研究方法中存在的偏差之后,这4项研究表明,领导的作用比绝大多数文献暗指的要大得多。尽管领导没有解释组织成果的所有差异,其作用也绝不是微不足道的。

来自当代企业管理书籍的结论

有关高层领导者变动产生影响的研究,如果研究方法立得住脚,研究结果也得到了合理解释,就可以得出结论:领导的连续性对相关的组织结果有影响,可以解释其差异的20%~45%。当代组织领导学理论完全忽略了这一发现。

有趣的是,该结论与许多流行企业管理书籍的观点不谋而合,这些观点强调了管理型领导在决定组织业绩中的重要作用。它强调了实务和理论两个方面对管理型领导系统理论的需要。该理论应当涉及两个主要方面:领导能力的个人差异及管理型领导者作用于组织业绩的机制。所谓个人差异,是指那些将能力高的领导者和能力低的领导者区分开来的个性因素。在挑选管理型领导者时,这种知识有明显的实际应用价值,不过,它超出了本研究的范围。

第二个方面集中在管理者影响组织业绩的机制。我们需要一种理论,来确定高层领导者的哪些行为影响了组织业绩。该理论也应当将管理型领导与单纯的管理行为区分开来。这种类型的理论应当对管理培训有着重要意义,它也要求将领导与组织理论结合起来。

在本文的剩余部分,我们将把注意力集中在对管理型领导理论的需求上,将讨论调查高层领导的恰当方法,确定一些本理论应当涉及的因素。

管理型领导理论的含义

尽管管理型领导这一话题在热门管理书籍和特定组织的历史记载中曾被广泛讨论过(Chandler,1962),但它还不是领导学研究人员或理论工作者关注的重点,他们的注意力主要放在了较低层次的领导上。我们强烈希望对领导学感兴趣的研究人员和理论工作者将髙层管理视为一个需要理论和研究关注的重要的实践领域。我们相信,发展具有创新意义、与实践密切相关的领导理论和研究是大有机会的。

令人赞赏的是,一些研究人员已经开始关注高层领导。例如:(1)米勒和陶乐斯调查了CEO的个性对公司战略和结构的影响;(2)布德瓦报道了高层管理小组如何准确地感知到环境与组织的经济绩效呈正相关关系;(3)唐纳森和洛尔施对管理决策进行了深入研究。我们期待更多的高层管理者的研究成果问世,但更重要的是,应当建立一个能把所有的研究成果整合起来的基础理论,使管理型领导成为一个独立的研究领域。现在说管理型领导理论应当如何如何,有些为时过早,但我们提出了建议,指出了该理论该如何发展。

应避免的问题

我们认为,在领导理论发展的过程中,那些令人迷惑不解的分析层次或元素是应当避免的主要问题。在较低层次发展起来的理论或实证发现,并不一定适用于较高的管理层次。尤其要注意将较低层次的领导研究理论或结果运用到较高层次时产生的两个重大问题。首先,较低层次的领导和较高层次的领导存在质的区别。卡茨和卡恩(1978)、明茨伯格(1973)和其他学者都曾指出,层次不同,管理性质和领导者角色在质上亦不相同。按照卡茨和卡恩的说法,高层领导者创建组织建构,制定政策,设计企业战略;中层领导者解读并阐明结构、政策和战略;低层管理者则利用技术知识、奖惩措施来管理现存结构。用解释低层次的领导理论来解释高层次领导,会使得各层次的构造雷同,而事实上可能并非如此。低层次的理论也可能产生障眼法,使得研究人员在关注高层领导时,不能发现更恰当的角度。

第二个应当避免的问题是:过分注重领导风格,而忽略了领导的实质。领导者的分析能力和理解能力,他们的智力和经验,分辨好坏决策的能力,这些因素没有被纳入只关注风格的研究框架。许多有关领导的研究只注意一些很狭隘的问题,例如体恤和建构这两个尺度如何与业绩联系在一起。管理型领导理论需要一个更广泛的概念和方法基础。

到哪里去寻找理论

我们认为,与管理型领导有关的思想可以在不同于较低层次的领导理论的来源或学科中找到。较低层次的领导理论似乎建立在从心理学的社会、动机和认知领域借鉴而来的思想上。我们认为,管理者层次的领导理论应该来源于更宏观的领域。换句话说,应该将领导与组织理论结合起来。目前,组织文化、组织中的权力和政治、系统理论、战略管理、组织演变等理论的发展,都与管理型领导理论有关联。

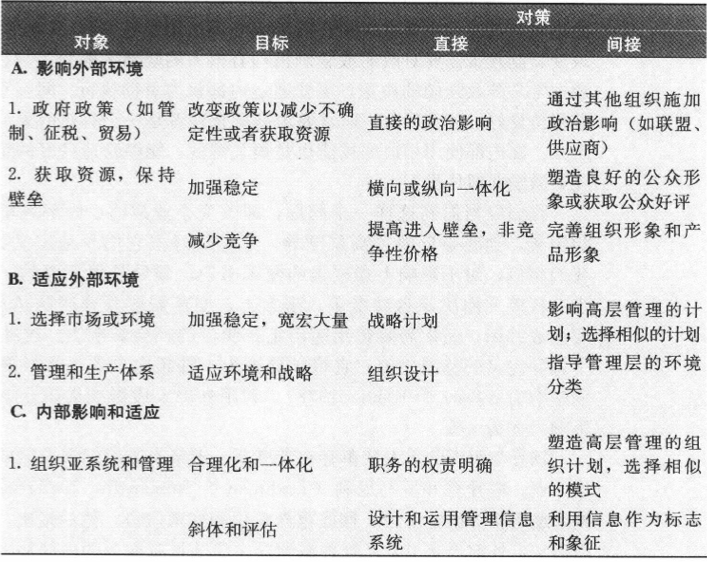

充分覆盖所有这些话题超出了本文的范围。然而,作为这种方法的解释,我们提出了一系列管理型领导者对组织业绩产生影响的潜在手段。表2列出了这些手段,它们建立在一个系统框架之内,该框架的基础是外部/内部尺度和直接/间接尺度。

表2:高层领导者影响组织业绩的潜在手段

表2:高层领导者影响组织业绩的潜在手段

管理型领导与组织业绩

表2列举的许多因素与上面提到的理论领域有着明显的联系。它们的基础是由开放系统理论(Katz & Kahn,1978)提供的总体框架。由于开放系统必须和它们的环境相互作用,因此,领导者可以通过发生在外部环境里的行动来影响组织业绩,如对政府施加影响,以改变税收或管制政策;或者在内部环境中采取措施来影响运营成本、产品质量等。领导学理论家(Pfeffer,1981)也指出,领导者可以通过直接手段(如制定恰当的企业战略)或者间接手段(如有效管理有助于树立员工忠诚意识的象征物),对组织业绩产生影响。直接手段常常包括在内部或外部运用影响力或政治权力。例如,改变管制政策需要对政府或管制机构有很大的政治影响力。与之相似,降低成本常常涉及强硬的决定,需要通过内部权力贯彻执行。间接手段,如建立并保持良好的公众形象,通常要求高层管理者是一个有效的象征或良好的代言人。在内部使用相似的技能也是很关键的,能够营造良好的组织氛围和文化,激励并留住员工。

领导与组织的重大变革存在着联系,近来有关组织演变的研究也强调了这一点。塔什曼和罗马尼利提出,组织周期要经历相对稳定阶段、彻底重新定位和变革阶段。他们指出,尽管重新定位通常由外部因素引发,管理型领导在战胜抵制变革的内部势力和指导重新定位这两个方面都起着至关重要的作用。此外,高层领导者如何有效地管理这种重新定位,也是决定组织业绩的一个重要因素。钱德勒(Chandler,1962)在组织发展的历史记载中也持有相似的观点。他指出,管理型领导者对确定战略选择有着重要作用,通常只有当最高领导发生变化时,战略和结构才会发生重大变化。

管理型领导者解决问题的方式和认知模式有何作用,对该问题进行的研究工作可以作为组织演变理论的补充。例如,达顿和杰克逊(Dutton & Jackson,1987)指出,领导者认知范畴有助于他们解释组织或环境的发展趋势,由此缩小了他们可能考虑到的行动范围。同样的环境可以解释为“威胁”,也可以解释为“机遇”,这取决于领导者如何进行分类。这些不同的解释影响了领导者对信息的处理,也影响了涉及交流和劝说的社会程序。这类研究说明了管理型领导者的认知程序和模式如何影响了较为宏观的战略选择。对决策时的个人差异等领域进行的研究工作,应当和前述的较为宏观的问题联系起来,以解释高层领导者如何影响组织业绩。发展这种以认知为导向的研究工作,有助于解释表2中提到的许多间接影响。

结论

我们已经指出,关于领导的企业管理书籍常常在很大程度上忽视了管理型领导这一主题,原因是几篇关键性的文章被普遍误解了。我们重新审视了那些文章,以及解释连续性研究的要求。以这种审视为基础,我们得出结论:管理型领导者对组织业绩的确有着很大影响。这个结论表明,在实践和理论两个方面都需要更多地关注管理型领导这一课题。

尽管提出这样一种理论超出了本文的研究范围,我们仍然提出了几条与发展这种理论有关的方法和建议。尤其值得注意的是:(1)应当避免分析层次的含混不清;(2)应当严肃地考虑新的方法;(3)应当探索截然不同的理论基础。针对与管理型领导有关的宏观层次的组织理论,我们也提出了一些初步的想法。此外,我们建议该理论可以按照内部/外部、直接/间接等尺度进行组织,我们利用这些尺度列举了一系列的潜在手段,管理型领导者可以凭借这些手段来影响组织业绩。最后,我们指出,这些宏观问题应当与微观层次的研究工作联系起来,微观研究提示了管理者的认知模式和隐含理论如何影响他们的战略判断和活动。

我们认为,这样的理论领域与领导连续性的研究工作有着自然的联系,因为它指明了许多潜在的方法,接班人可以借此影响组织业绩。这些方法还有助于解释为什么有的管理型领导者的变动对业绩没有什么影响,而有的却产生了重大而持久的影响。如果能够得到进一步发展,该理论还有着重要的实践意义,因为它对培训和选择管理型领导者的意义是很明显的。我们认为,管理型领导这一课题向领导学和管理学的理论工作者提出了挑战,也赋予了他们振奋人心的机遇。我们希望,这些领域未来的研究人员会更多地关注这个课题。