在理论和实践上,对多元化和一体化战略仍然存在很多疑问,有时候,母公司并没有给其组成部门增值。当某个业务单元没有附加值时,通常,最好的办法就是将相关的业务从母公司的投资组合中剥离出去。因此,当卡冯•维尔豪斯(Carphone Ware- house)意识到,业务分离比组合更有价值时,在2010年他毅然决定将公司彻底分解,创造出特价商品零售业务(包括欧洲最大的手机零售商百思买Best Buy)和专业家庭宽带服务。在公共部门也是如此,学校或医院这样的单位,从管理当局得到了越来越多的自由,因为自主管理被视为更加高效。本文将探讨总公司为什么既能增值又能减 值,并介绍了三个有效的增值方法。

1.母公司的增值和减值

任何母公司都需说明,他们创造的价值要大于耗费的成本,这既适用于商业组织,也适用于公共部门。对于公共部门,私营化或外包很可能是未能证明自身价值的结果。上市公司面临的挑战更大,他们必须证明他们能够创造高于其他竞争对手的价值。如果失败,他们将会面临收购或破产。那些认为自己能够从业务单元中创造出更多价值的竞争对手,可以购买公司股票,然后寄希望于将这些业务单元经营得更好, 或者将其卖给更有潜力的母公司。如果竞争者的出价比母公司更具吸引力和公信力, 股东很有可能改旗易帜。

从这个意义上说,竞争就是不同的企业母体争夺企业的拥有权和控制权。在争夺企业控制权的市场上,母公司必须表明他们有母合优势。同样的道理,业务单元必须证明自己具有竞争优势。因此,母公司必须清楚地知道如何创造价值。然而在实践中,他们的许多活动既有可能增值也有可能减值。

増值活动

这里有四种主要的方式,可以实现母公司的增值:

- 构想。母公司可以为子公司提供明确的总体愿景或战略意图。这个愿景应该引导和激励各业务经理,使他们致力于同一个目标,实现整个公司绩效的最大化。这个愿景同时也应该为利益相关者提供一个关于企业整体目标的清晰的外部印象,以消除股东最初对公司多元化战略的疑虑。最后,清晰的愿景还能为母公司提供一套准则,避免公司不小心做出不恰当的决定,或者为一些不必要的任务而投人。

- 指导和促进。母公司可以帮助业务单元经理提升开发战略的能力,提高他们的技能和信心。此外,母公司可以促进不同业务单元之间的合作和共享,从而提髙企业内部的协同作用。

- 提供核心服务和资源。母公司作为投资中心,显然是一个资本供应商。作为管理中心,他还可以提供核心服务,如国债、税收和人力资源等方面的建议。这些服务如果集中起来,可以形成足够规模,有效率地建立起相关专长。集中服务往往具有更大的杠杆作用,例如,同时购买几个单独的业务单元,可以增强在共享资源(如能源)上的议价能力。这种杠杆作用有助于与外部机构,如政府部门或其他公司联盟的联系。最终,中心在企业内部的人才管理中可发挥重要作用。例如,通过在不同业务单元之间调换管理者,或者通过企业内联网,实现共享的知识管理。

- 干预。为了确保业绩,母公司有权干预子公司的决策。通过更换绩效差的经理或帮助他们挽回业绩,母公司可以密切监督各个业务单元改善业绩。母公司也可以挑战和开发业务单元的战略雄心,鼓励他们在圆满完成任务的基础上追求更高目标。

减值活动

同时,也有三种方式可能导致母公司的资产减值。

- 增加管理成本。最常见的是,企业中心的员工和设备成本可能太高。公司总部通常拥有工资最高的经理以及最豪华的办公室,而为之买单的往往是实际业务产生的收入。如果企业中心的经理创造的价值不如他们消耗的成本,那么,总的看来他们是减值的资本。

- 增加机构复杂性。与那些直接的财务成本一样,额外的管理层会产生“机构迷雾”,要求和兄弟部门相协调。通常这会降低经理们对问题的反应速度,并导致各个业务部之间的利益冲突和妥协。

- 财务业绩不明晰。大型多元化公司面临的一项危险是,弱小业务的不良业绩很难被发现。劣势业务可以和强势业务形成交叉互补。从公司看,隐藏差的业绩会降低经理们的努力程度,因为这会形成一种看似安全的假象。从外部看,股东和财务部门也很难轻易辨别出整个公司中各个业务部门的表现好坏。多元化企业的股价经常下跌,因为股东们喜欢投资独立的业务,这样不好的业绩也很难隐藏。

母公司应该有明确的规避减值的措施。他们应该密切关注财务和组织中心的成本,确保不要超过企业战略所需。同时,母公司应该尽量提高企业财务的透明度,这样各个业务单元就会有业绩压力,同时也让股东相信公司没有报喜不报忧。

总之,母公司有许多方法为企业增值。当然,实际采取这些方法并非易事,毕竟有些方法和其他方法会有冲突。例如,母公司实行的大量自上而下的干预和指导,不大可能被部门经理领情,他们往往更关注于最大化自己部门的业绩,而不是与其他业务部门合作,把整个公司的利益做得更大。

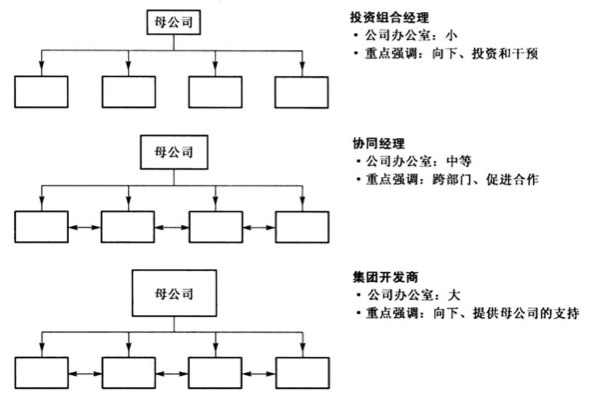

2.母公司类型

母公司扮演的角色往往归为三种,每种角色本身很清楚,但各角色之间却迥然不同。这三种角色如下图所示:

投资组合经理

投资组合经理(portfolio manager)作为实际投资操盘者,为那些股市上太分散或专业能力不足的股东做投资操作。实际上,投资组合经理作为代理人操作金融市场,同时也在帮助股东从各种业务中获取更大的价值。他们的任务就是发现并买进低估的资产或业务,然后使其增值。例如,投资组合经理可能收购一家公司,剥离业绩差的业务,强有力地提高该公司业绩。这些被收购的公司可能不会过多关注各个业务之间的相关性,而是一味地采用考虑集团战略。投资组合经理通常不会仔细考虑日常业务,而是想着如何在最短的时间内提高效益。当发现有价值的业务时,投资组合经理主要通过投资以实现控制和干预。

投资组合经理设法将母公司的成本控制在低水平,具体措施包括:在总部实行精兵简政,在业务单元实行高度自治等。投资组合经理会为各业务单元的负责人设定清晰的财务目标,如果他们达标则获得高额奖酬,否则很可能失去岗位。这样的母公司可以管理大量业务,因为他们并不直接管理这些业务的日常经营,而是通过明确财务目标,对各业务的运作情况和未来前景进行综合评估,并决定是否对这些业务进行投资、调整或出售。

“战略管理案例:伯克希尔•哈撒韦公司的管理方式”一文讲述了沃伦•巴菲特(Warren Buffeit)在伯克希尔•哈撒韦的投资组合战略。

协同经理

获取协同效应经常被视为母公司的理性选择。协同经理(synergy manager)负责母公司为提高公司价值而对各业务单元实行的统筹协调工作。在混合多元化的情况下, 协同作用非常有效。其在增加业务价值方面,主要起三方面的作用:建立共同的企业目标、促进业务之间的合作及提供中央资源和服务。例如在苹果公司,乔布斯预见到随着时代的快速发展,个人计算机将开启新的数字时代,于是,带领经理们开发iMac、iPod, iPhone和iPad业务,提供一流的客户体验,终于获取巨大价值。一家同时生产钢和铝的金属公司,可能通过集中采购,提高对供应商的议价能力,从而获取协同效益。

尽管如此,获取协同效益还是面临三方面的挑战:

- 成本过高。要实现共享合作,需要进行整合,这会产生直接的财务成本和机会成本。协同管理需要在时间符理上进行大量投资。

- 克服私利。各个业务单元的管理者应该相互合作。尤其当奖励很大程度上取决于自己所屈部门的绩效时,部门经理往往不愿意把时间和资源花在提高公司整 体绩效上。

- 幻想的协同。当管理者实际上被动地将协同付诸实践时,他们声称的协同就成为了幻想。

集团开发商

集团开发商(parerual developer)用自身总部的能力为所属业务增值。集团开发不同于协同管理,在协同管理中,母公司跨部门开发效益或是在部门之间横向转移能力。 而在集团开发中,母公司通常专注于将自己具有的资源或能力向下转移,从而提高各个业务部门的实力。例如,母公司可能在财务管理或产品开发领域拥有一个值钱的品牌或一项专业技能。这种情况下,公司管理者需要判断是否存在“母合机会”:某个业务部门没能发挥出自己的实力,但是通过使用母公司的资源或能力,如品牌宣传或产 品开发,可以提升自己的水平。比起实行不相关多元化的企业,这样的“母合机会”在实行相关多元化战略的企业中更为常见,并有可能涉及整个企业的管理者和其他资源的共享。此时,集团将为下属部门提供中央服务和资源。例如,消费品公司可能会为品牌和分销中心提供大量指导,技术公司可能会运行一个大型的中央研发实验室。